優遇制度

ホーム 優遇制度優遇制度(税制優遇)そのほかの税制支援措置

2024.02.07 優遇制度(税制優遇)

そのほかの税制支援措置

| 区 分 |

過疎地域の持続的発展の支援に関する 特別措置法 |

原子力発電施設等 立地地域の振興に関する特別措置法 |

|

| 対象地域 |

過疎地域 (過疎地域の市町村計画に記載された 産業振興促進区域であること) ※1 |

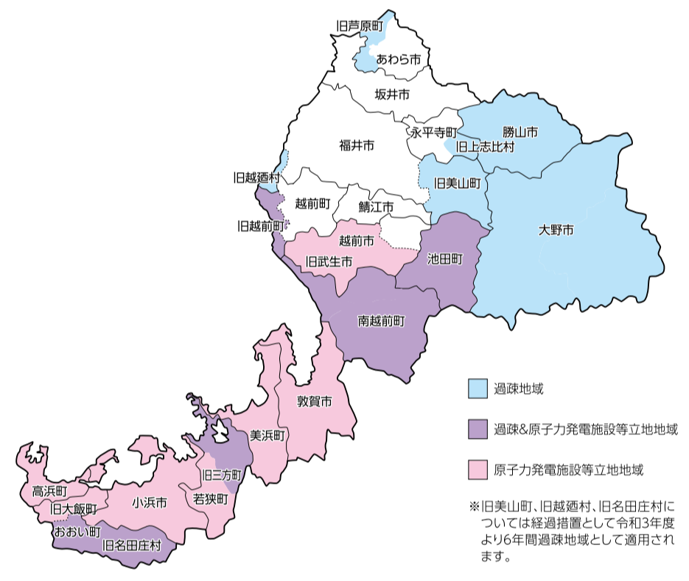

原子力発電施設等立地地域 下記地区を参照 |

|

| 対象業種 |

製造業、情報サービス業等、 農林水産物等販売業、旅館業等 |

製造業、道路貨物運送業、 倉庫業、こん包業、卸売業 |

|

| 県 税 | 課税免除または不均一課税 |

課税免除 ○事業税(3年間) ※2 ○不動産取得税 全額 ※3 ○県固定資産税 全額(3年間) |

不均一課税 ○事業税(3年間)※2 ○不動産取得税 ※3 ○県固定資産税(3年間、倉庫業を除く)※4 |

| 要 件 |

対象事業の用に供する設備の合計額が 500万円以上 ※5 |

対象事業の用に供する設備の合計額が 2,700万円超 ただし、製造業以外の場合は2,700万円超 かつ増加従業員15人超 |

|

| 国 | 減価償却資産の特別償却 |

割増償却(5年間) 〇機械および装置 普通償却限度額の32/100 〇建物・付属設備および構築物 普通償却限度額の48/100 |

― |

対象地域

補足事項

※1 市町村計画については、該当市町にお問い合わせください。

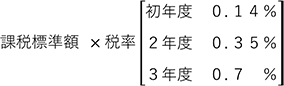

※2 事業税[法人(所得割)]の算出方法

・過疎地域の持続的発展の支援に関する特別措置法

・原子力発電施設等立地地域の振興に関する特別措置法

※3 不動産取得税の課税免除等は、製造業等対象事業の用に供する家屋、

および取得後1年以内に対象となる家屋の建設に着手した場合の敷地で、

直接対象事業の用に供する部分が対象になります。

※4 大規模償却資産に係る県固定資産税の不均一課税額

・原子力発電施設等立地地域の振興に関する特別措置法

※5 製造業、旅館業の場合の要件は、資本金の額等に応じ次のとおりになります。

| 資本金の額等 | 取得価額 |

| 5,000万円以下 | 500万円以上 |

| 5,000万円超1億円以下 | 1,000万円以上 |

| 1億円超 | 2,000万円以上 |

市町によっては、独自に固定資産税の減免、奨励金の交付等を行っております。

優遇制度の詳細については、制度を所管する各機関等にお問い合わせください。